A Crise das Pensões Não se Resolve Empurrando a Reforma Para a Frente

Durante anos repetiu-se o mesmo argumento para justificar quase todas as decisões difíceis sobre pensões, impostos e idade da reforma: o problema é demográfico. Vivemos mais, logo temos de trabalhar mais. A fórmula parece científica e quase neutra. Mas é uma simplificação conveniente que esconde uma realidade muito mais complexa e politicamente mais incómoda.

O Estado Social não está apenas sob pressão por causa do envelhecimento da população. Está sob pressão por escolhas acumuladas: económicas, fiscais, laborais e de governação. E enquanto se insistir em reduzir tudo a uma única variável – a esperança média de vida – o debate continuará incompleto.

É verdade que a população envelhece. É verdade que há menos trabalhadores por pensionista. E é verdade que isso pressiona o sistema de pensões. Mas concluir que a única resposta possível é aumentar continuamente a idade da reforma não é uma inevitabilidade técnica. É uma decisão política.

O que muitas vezes fica ausente do discurso oficial é essencial: não basta viver mais anos; importa saber quantos desses anos são vividos com saúde e autonomia. Não basta haver mais idosos; importa a produtividade dos activos e a capacidade da economia gerar riqueza suficiente para sustentar o sistema. Reduzir tudo à esperança média de vida é cómodo. Mas é incompleto.

Nos últimos anos, Portugal assistiu a um forte aumento da imigração, frequentemente apresentado como parte da solução para a sustentabilidade da Segurança Social. A lógica parece evidente: mais trabalhadores, mais contribuições e maior equilíbrio financeiro.

E, de facto, a imigração tem ajudado a aliviar pressões de curto prazo, reforçando a base contributiva e rejuvenescendo parcialmente o mercado de trabalho. Mas aqui surge uma pergunta legítima: se há mais contribuintes, porque continua a idade da reforma a aumentar?

A resposta expõe uma realidade menos confortável. A imigração ajuda, mas não altera a arquitectura estrutural do sistema português, ainda fortemente dependente da relação directa entre trabalhadores activos e pensionistas. Ganha-se margem, mas não se resolve o problema de fundo. E nenhum sistema social sobrevive apenas com números. Sobrevive também com confiança.

Essa confiança é corroída quando o cidadão comum percebe duas realidades em simultâneo: exige-se mais anos de trabalho à maioria, mas persistem percepções de privilégios, acumulações e regimes diferenciados em sectores do poder político e institucional. Mesmo quando tudo é legal, a percepção importa tanto quanto a regra. Porque o contrato social assenta numa ideia simples: quem contribui cumpre e quem define as regras deve viver sob regras comparáveis.

Quando essa simetria falha – ou parece falhar – o sistema perde legitimidade.

Existe ainda um segundo nível do problema, frequentemente evitado no debate público: a qualidade da gestão do Estado.

Um sistema de Segurança Social eficiente exige controlo rigoroso das prestações, combate efectivo à fraude, avaliação séria dos apoios sociais, eliminação de desperdício administrativo, decisões prudentes de investimento e instituições transparentes. Não é preciso reinventar o Estado. Muitas vezes basta fazer bem o básico.

Uma gestão pública mais rigorosa reduziria desperdício, reforçaria confiança e poderia libertar recursos importantes. Mas convém evitar simplificações. Boa governação melhora o sistema; não elimina automaticamente os seus desafios estruturais. Porque existe uma tentação recorrente no debate político: procurar um culpado único e uma solução única.

Ora, o sistema de pensões não enfrenta dificuldades por uma razão apenas. O problema resulta da combinação de vários factores: envelhecimento demográfico, baixa natalidade, produtividade insuficiente, salários relativamente baixos, forte dependência do modelo de repartição, alguma ineficiência pública e sucessivas decisões políticas de curto prazo. Reduzir tudo a “falta de dinheiro” ou ao simples aumento da esperança de vida é intelectualmente pobre e politicamente conveniente.

Também o debate sobre natalidade é frequentemente tratado de forma simplista. A decisão de ter filhos é profundamente pessoal, mas é igualmente influenciada pelas condições materiais de vida. Quando uma sociedade combina habitação inacessível, salários baixos ou instáveis, precariedade laboral e dificuldades de conciliação entre trabalho e família, o resultado tende a ser previsível: menos filhos e famílias mais pequenas. Isto não significa que a natalidade responda apenas à economia. Países ricos e bem organizados também enfrentam dificuldades demográficas. Mas ignorar o peso das condições materiais seria igualmente errado. As famílias precisam de confiança no futuro para crescer.

É precisamente aqui que a política de aumentar sucessivamente a idade da reforma revela a sua fragilidade. No essencial, trata-se de uma estratégia de adaptação passiva. Funciona como amortecedor: evita rupturas imediatas e mantém o sistema operacional, mas transfere gradualmente o custo para os trabalhadores. Não resolve a raiz do problema, apenas o adia.

A grande falácia do debate português é a ideia de que não existem alternativas. Existem. Todas têm custos e exigem escolhas políticas.

Criticar o modelo actual é relativamente fácil. O difícil é propor uma alternativa credível. E é precisamente aqui que o debate nacional continua pobre.

Um sistema de pensões verdadeiramente perfeito talvez não exista, porque qualquer modelo obriga a equilibrar sustentabilidade financeira, justiça social, mérito contributivo e liberdade individual. Mas olhando para os países que melhor resistem às pressões demográficas, é possível desenhar um modelo mais equilibrado do que o actual. Não seria exclusivamente português, nem totalmente suíço, canadiano ou nórdico. Seria um sistema híbrido.

O primeiro pilar continuaria a ser público e universal, garantindo uma pensão base digna a todos os cidadãos. Esse pilar protege quem teve baixos rendimentos, carreiras interrompidas ou maior vulnerabilidade social. A sua função é clara: assegurar dignidade e evitar pobreza na velhice. Mas o Estado não suportaria sozinho todo o peso do sistema.

A grande mudança estaria na criação de um segundo pilar obrigatório de capitalização, onde parte dos descontos seria canalizada para fundos profissionais ou contas individuais altamente reguladas e geridas com independência política. Isto permitiria acumular património real ao longo da vida activa e reduzir a dependência exclusiva da demografia. Diversificariam-se as fontes de financiamento, aproveitando também o crescimento económico e o rendimento do capital.

É precisamente este tipo de arquitectura que ajuda países com idades de reforma mais baixas do que Portugal a manter maior estabilidade.

Na Suíça, por exemplo, o sistema assenta em três pilares: uma base pública, capitalização obrigatória, e poupança complementar. O Estado garante protecção mínima, mas não suporta sozinho toda a reforma.

No Canadá, a lógica é semelhante: pensões públicas coexistem com fundos fortemente capitalizados e instrumentos de investimento de longo prazo. O resultado é uma menor dependência da relação directa entre trabalhadores activos e pensionistas.

Nestes países, uma idade de reforma mais baixa não significa maior fragilidade do sistema. Significa, frequentemente, maior diversificação do seu financiamento.

Portugal mantém, pelo contrário, um modelo mais concentrado na repartição, onde o peso das mudanças demográficas recai directamente sobre a idade da reforma ou sobre o esforço contributivo.

Um sistema moderno deveria também abandonar a rigidez de uma idade única igual para todos. A reforma deveria assentar numa idade de referência flexível, permitindo antecipação ou adiamento com ajustamentos transparentes. E deveria reconhecer aquilo que hoje continua frequentemente ignorado: carreiras longas e profissões penosas não podem ser tratadas como carreiras sedentárias. Não é privilégio reconhecer desgaste físico, exposição ao risco ou décadas de esforço contributivo. É equidade.

Da mesma forma, a credibilidade do sistema exige regras transparentes e poucos regimes especiais. Quanto mais excepções existem, maior a erosão da confiança pública.

A sustentabilidade também não pode depender exclusivamente da esperança média de vida. Um sistema equilibrado deve considerar esperança de vida saudável, produtividade, crescimento salarial, equilíbrio financeiro e dinâmica do mercado de trabalho.

E, acima de tudo, deve ser transparente. Cada cidadão deveria saber quanto descontou, quanto acumulou e qual a projeção real da sua reforma. Sem transparência não existe confiança, e sem confiança nenhum contrato social é sustentável.

O verdadeiro desafio não está em imaginar este modelo. Está na transição. Porque qualquer reforma estrutural levanta uma pergunta difícil: como financiar simultaneamente as pensões actuais e a construção de um novo sistema sem comprometer o equilíbrio das contas públicas? É esta tensão entre o desejável e o possível que explica porque as reformas das pensões são lentas e politicamente difíceis. Mas dificuldade não pode ser sinónimo de resignação.

Portugal pode continuar a empurrar a idade da reforma para a frente, tentando gerir o problema através de ajustamentos sucessivos. Ou pode finalmente discutir um modelo mais justo, mais transparente e mais sustentável.

Porque uma civilização evoluída não é aquela que recua no bem-estar social, que exige cada vez mais de quem trabalhou uma vida inteira e retribui cada vez menos aquilo que lhes é devido.

Minha cara Cristina Miranda

Os segundos ou terceiros pilares não passam de um aumento dos descontos dos trabalhadores. Assim também eu !

Cumprimentos

Jorge Pacheco de Oliveira

GostarGostar

O Chega é isto! O Chega é aquilo! O Chega é qualquer coisa ista! O Chega está repleto de gente insalubre (sem dúvida e os outros partidos também)…mas se não é o Chega a atirar umas pedras ao pântano não se traz para o parlamento e praça pública certas discussões que não interessam a uma minoria mas que interessam a muitas mais gentes, mesmo quem não vota neles.

De resto, excelente reflexão Cristina!

GostarLiked by 1 person

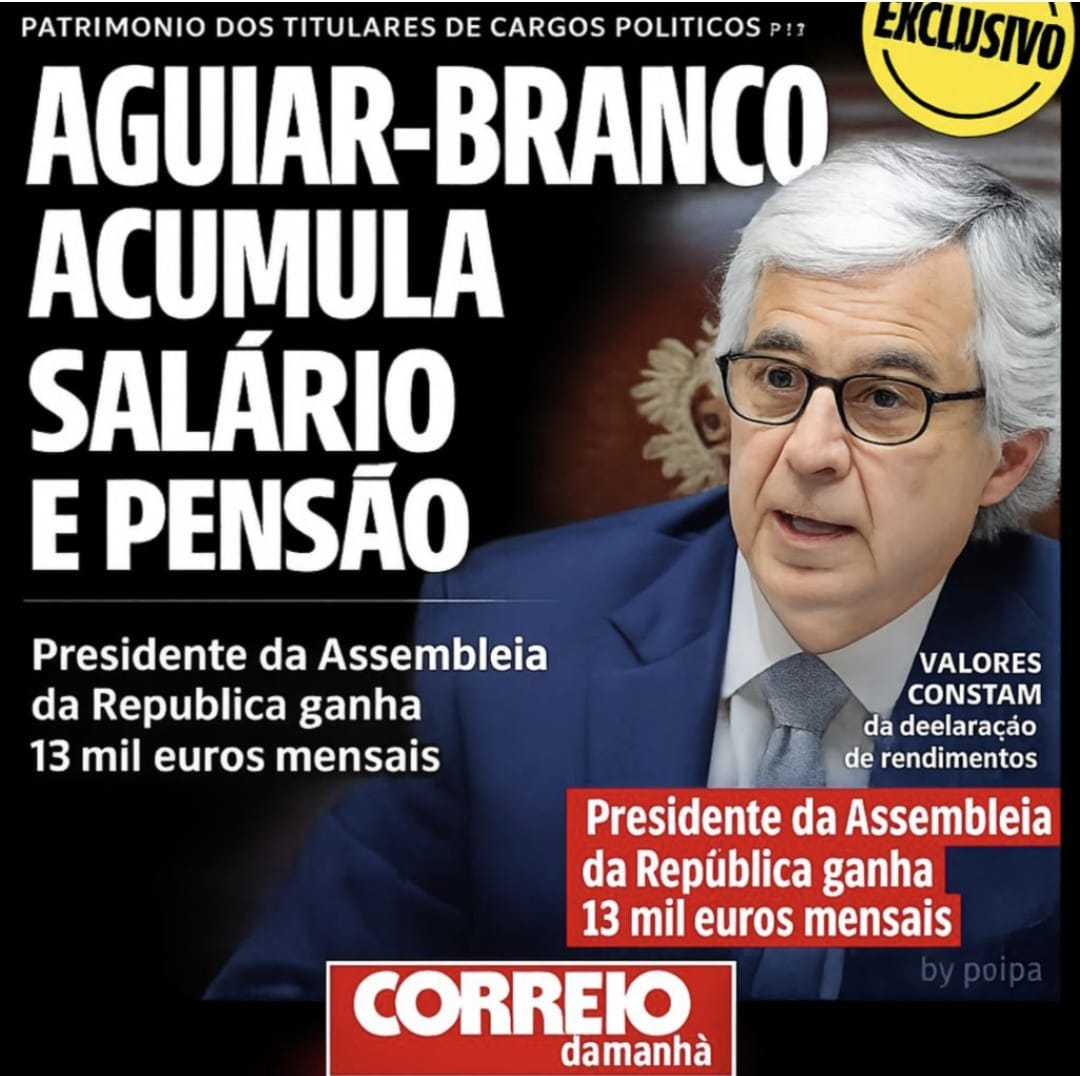

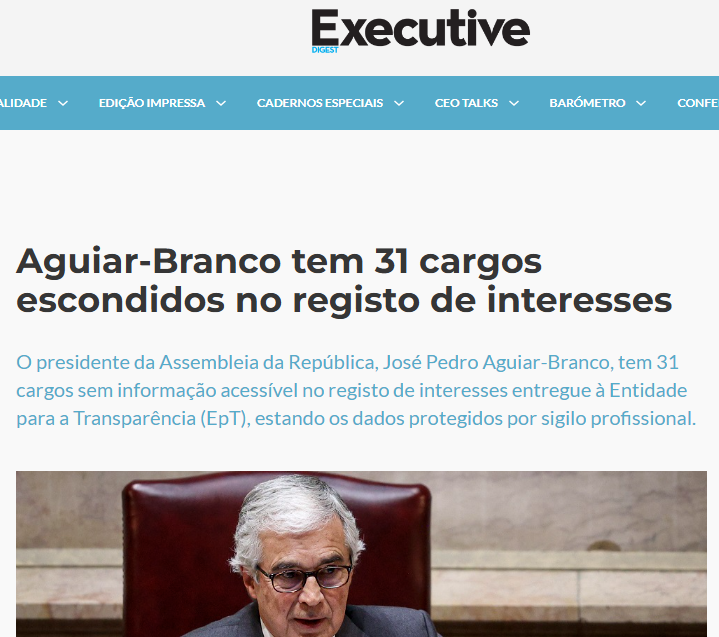

Os 31 de Aguiar Branco, o das gorduras nas Forças Armadas com Passos, e «privilégios, acumulações e regimes diferenciados em sectores do poder político e institucional»

De Medina Carreira, mantenho três páginas em papel dos seus quadros sobre os números de despesas e receitas na Adm Pública, de apresentação na Escola Secundária de Almada, para a AOFA.

Em verdade verdade, o regime pós Abril, a repetir o liberalismo de XIX. Vasco Pulido Valente, deu à capa Os Devoristas.

Que fazer, com a raça de jotas em procura de estatuto e rendimento graças ás Univ de Verão nos pp do regime? Que a insuspeita Maria Filomena Mónica rotulou de ‘ignorantes, imaturos, preguiçosos’

O melhor aluno no 2o ano de Medicina no Porto e ali premiado, há duas semanas no Público, ‘demolidor’.

GostarGostar

O primeiro pilar …é a primeira armadilha. A dignidade sempre aparece configurada por um conjunto de consumos e ócios, sem quantificação detalhada, que cada um configura a seu gosto e sempre é bandeira de legítima insatisfação.

O segundo pilar… é o horror, a contradição ao ideal de Abril: introduzir a poupança como dever que a cada um compete organizar segundo a sua ambição e capacidade já o é bastante, mas quando subjaz o ter de reconhecer-se o ‘princípio da capitalização’ o caso atinge foros de acção ideológica ofensiva de direitos inalienáveis, rebéubéu pardais ao ninho.

GostarGostar

O primeiro pilar …é a primeira armadilha. A dignidade sempre aparece configurada por um conjunto de consumos e ócios, sem quantificação detalhada, que cada um configura a seu gosto e sempre é bandeira de legítima insatisfação.

O segundo pilar… é o horror, a contradição ao ideal de Abril: introduzir a poupança como dever que a cada um compete organizar segundo a sua ambição e capacidade já o é bastante, mas quando subjaz o ter de reconhecer-se o ‘princípio da capitalização’ o caso atinge foros de acção ideológica ofensiva de direitos inalienáveis, rebéubéu pardais ao ninho.

GostarGostar